Detalle

ISBN 978-9945-22-312-5

Editorial:Editora Buho, S.R.L.

Materia:Economía de la producción general

Clasificación:Empresa y gestión

Público objetivo:Enseñanza universitaria o superior

Publicado:2023-09-20

Número de edición:1

Número de páginas:290

Tamaño:15.24x22.86cm.

Precio:$1.200

Encuadernación:Tapa blanda o rústica

Soporte:Impreso

Idioma:Español

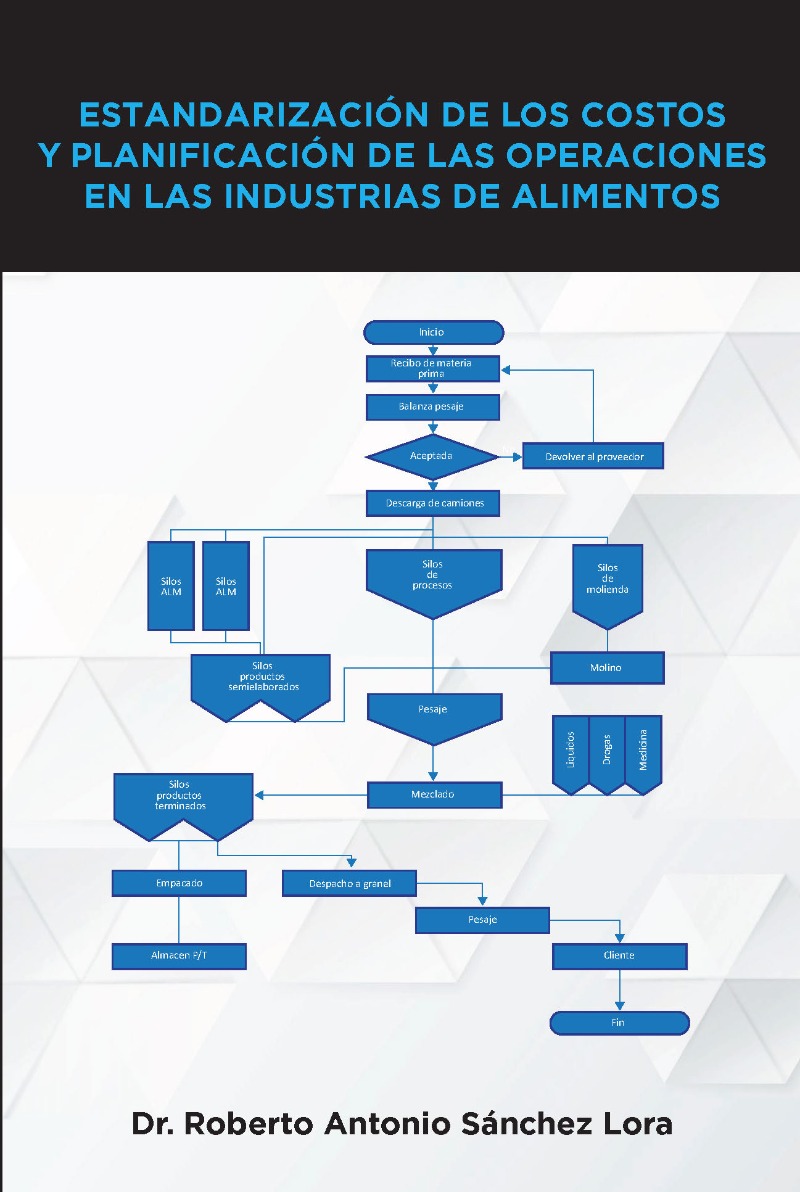

Estandarización de los costos y planificación de las operaciones en las industrias de alimentos

Editorial:Editora Buho, S.R.L.

Materia:Economía de la producción general

Clasificación:Empresa y gestión

Público objetivo:Enseñanza universitaria o superior

Publicado:2023-09-20

Número de edición:1

Número de páginas:290

Tamaño:15.24x22.86cm.

Precio:$1.200

Encuadernación:Tapa blanda o rústica

Soporte:Impreso

Idioma:Español

Libros relacionados

Reseña

La técnica de costos estándar tuvo su origen a principio del siglo XX, con motivo de la doctrina llamada taylorismo, o sea el desplazamiento del esfuerzo humano por la máquina y vino a convertirse en una técnica de valuación de costos aplicada a la contabilidad a partir de la segunda década del siglo veinte.